퇴직연금이란 근로자가 근무하는 동안 회사가 매년 일정금액을 금융기관에 적립하는 제도를 말합니다. 금융기관에 적립하기 때문에 체불을 걱정하지 않아도 되는 장점을 갖고 있습니다. 이 퇴직연금제도는 확정급여형인 DC, 확정기여형인 DB, 개인형 IRP로 나눌 수 있습니다.

DB형이란?

확정급여형인 DB는 영어로 하면 Defined Benefit으로 정해져 있는 퇴직금이라고 이해하시면 되겠습니다. DB형은 회사가 근로자의 퇴직금을 금융기관에 적립하고 회사가 직접 운영하는 방식입니다.

회사가 직원에게 지급할 퇴직급을 금융기관에 지속적으로 적립함으로써, 그에 따른 이익과 손실은 모두 회사가 전적으로 책임지는 것입니다.

쉽게 말해서 DB형은 우리가 지급받을 퇴직금을 회사가 직접 금융기관에 위탁하여 돈을 굴리게 되고 여기서 손실이 나면 회사가 책임을 지고 메꿔주게 되고, 이익이 생기면 회사가 가져가기 때문에 퇴직금을 지급받는 사람은 손실도 이익도 보지 않고 고정적인 퇴직금을 가져갈 수 있습니다.

근로자 본인이 재테크에 신경 쓰고 싶지 않으면서, 급여인상률이 높은 직종에 종사하시는 경우 그만큼 퇴직금도 같이 오르기 때문에 퇴직연금을 DB형으로 선택하시는 것이 유리하겠습니다.

DC형이란?

확정기여형인 DC는 Defined Contribution의 약자로 기여에 따라 퇴직금이 정해진다 라는 뜻을 갖고 있습니다. DC형은 DB형과는 반대로 회사가 아닌 근로자 본인이 직접 운용하는 방식입니다.

근로자가 직접 운용하기 때문에 그에 따른 손익은 근로자 본인이 책임을 져야 합니다. 그래서 퇴직금이 증가할 수도 있고 DB형에 비해 줄어들 수도 있는 것입니다.

평소 재테크에 관심이 많거나, 퇴직금을 회사에 맡기지 않고 직접 운용하고 싶은 분들은 퇴직연금을 DC형으로 선택하시는 것이 좋겠습니다.

개인형 IRP

그렇다면, DC형과 DB형의 공통점은 무엇이 있을까요? 두 퇴직연금 모두 나중에 퇴직금을 받게 될 때에는 개인 입출금통장이나, 현금으로 지급받는 것이 아닌 개인 IRP계좌로 받아야 한다는 점입니다. IRP계좌로 퇴직금이 의무이전되도록 되어있기 때문입니다.

이렇게 DC형 또는 DB형 퇴직연금을 IRP계좌로 퇴직금을 받고 난 이후에는 퇴직연금으로 받는 것을 선택할 수도 있고, 일시금으로 받는 것을 선택할 수가 있습니다.

퇴직연금을 선택하시면 퇴직금과 자신이 불입한 돈을 모두 합쳐서 만 55세 이후에 연금처럼 받을 수가 있고, 일시금을 선택하시면 해지 당시 한꺼번에 목돈으로 받으실 수 있습니다.

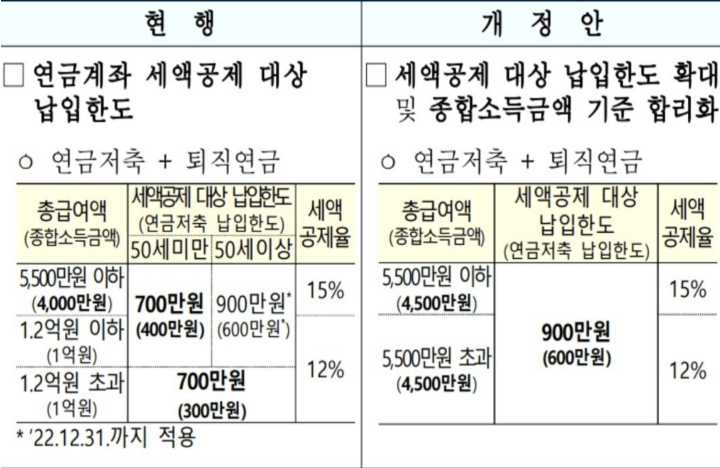

또한 개인형 IRP계좌는 노후를 위해 퇴직금 외 추가적으로 개인저축을 원하는 분들이 납입할 수 있는 퇴직연금 계좌로도 활용할 수 있습니다. 이렇게 납입하는 금액은 2023년부터 연간 900만 원까지 세액공제가 가능하게 개정되었습니다.

'생활정보' 카테고리의 다른 글

| 반려동물 동물병원 할인 카드 TOP3 추천 (0) | 2023.01.29 |

|---|---|

| 신용점수 올리는 3가지 방법(+토스앱을 통해 신용점수 확인하는 법) (0) | 2023.01.28 |

| SKT, KT, LG U+ 통신비 할인 카드 추천 TOP3 (0) | 2023.01.26 |

| 전기차 충전요금 할인받는 신용카드 TOP3 추천 (0) | 2023.01.25 |

| 햇살론뱅크 자격조건 및 신청방법 (0) | 2023.01.24 |

댓글